一、 Q1财报,炸出AI算力真实“饥渴度”

如果要评选A股AI时代的“算力卖水人”,中际旭创绝对是头号种子选手。

4月16日晚,光模块绝对龙头中际旭创交出了2026年第一季度的成绩单:营收194.96亿元,同比暴增192.12%;净利润57.35亿元,同比飙升262.28%!

这是什么概念?意味着在今年前三个月里,这家公司平均每天净赚超过6300万元。在去年已经创下历史新高的基数上,中际旭创硬生生地又画出了一道近乎垂直的业绩曲线。

这笔天降横财从何而来?公司在接受采访时直言不讳:终端客户对算力基础设施的投入太猛了,导致高速光模块直接卖断货。

这不仅仅是一家企业的业绩爆发,更是一份揭开了AI算力底层真相的“体检报告”——全球大厂的算力军备竞赛,不仅没有见顶,反而正以更疯狂的速度向下沉渗透。

二、 利润率为何“开挂”?硅光技术成降本利器

细看财报,有一个细节非常恐怖:在光模块产品价格按行业惯例每年下降的背景下,中际旭创的利润率居然还在高增长。

这违背了许多传统制造企业的常识,其背后的核心破局点在于两个字:结构。

目前,中际旭创不仅在800G光模块上占据统治地位,其1.6T光模块也在2025年下半年开始批量出货,并在今年加速上量。更高阶的产品意味着更高的技术壁垒和定价权。公司明确表示,无论是800G还是1.6T,硅光(Silicon Photonics)方案的占比都在持续提升。

这里给不太懂技术的朋友科普一下:传统光模块像个“混血儿”,电信号和光信号转换要用到多种离散器件,不仅贵还娇气。而硅光技术则是把光学器件“刻”在硅片上,类似于集成电路的制造工艺。它的最大魅力在于高集成度、低成本、易于大规模量产。

中际旭创凭借硅光技术,既稳住了毛利率的基本盘,又甩开了那些只会玩低端组装的竞争对手。这种“高端产品放量+核心技术降本”的双击,才是它利润狂飙的真实底牌。

三、 预判缺芯危机,龙头打响“弹药保卫战”

在AI算力需求高企的当下,光模块行业正面临一个致命死结:上游高端光芯片缺货。

这就好比你拿到了造航母的订单,却发现最关键的螺丝钉买不到。在高端光芯片领域,海外巨头长期把控着绝大多数产能。如果拿不到芯片,再牛的模块厂商也只能对着空气干瞪眼。

但中际旭创作为全球老大的底气就在这里。公司早早就和核心供应商敲定了今明两年的整体供给协议,直接把关键物料的未来产能给“锁定”了。

这种供应链的掌控力,是常年霸占全球第一宝座积累的议价权,也是让二三线厂商绝望的护城河。正如行业专家所言,未来一两年的竞争,拼的就是谁的供应链不断档。中际旭创此举,等于提前拿到了决赛圈的入场券。

四、 不满足吃红利,还要重写“游戏规则”

如果说眼下的业绩证明了中际旭创是个优秀的“考生”,那它在技术前沿的布局,则说明它想直接当“出题人”。

就在今年的洛杉矶全球光纤通信大会(OFC)上,中际旭创旗下子公司TeraHop直接抛出了两颗深水炸弹:

全球首发12.8T XPO光模块:容量是当下主流1.6T的8倍!面板端口密度提升4倍,直接把数据中心的机房空间逼到极限。

6.4T NPO/CPO光引擎:直指AI算力集群内部的超高速连接。

目前的AI大模型训练,最头疼的问题之一就是“算力墙”和“通信墙”。当GPU的算力越来越强,传统的铜线和低速光互连就成了拖后腿的瓶颈。中际旭创拼命堆高单端口速率,本质上是在为下一代超大规模AI数据中心修路。

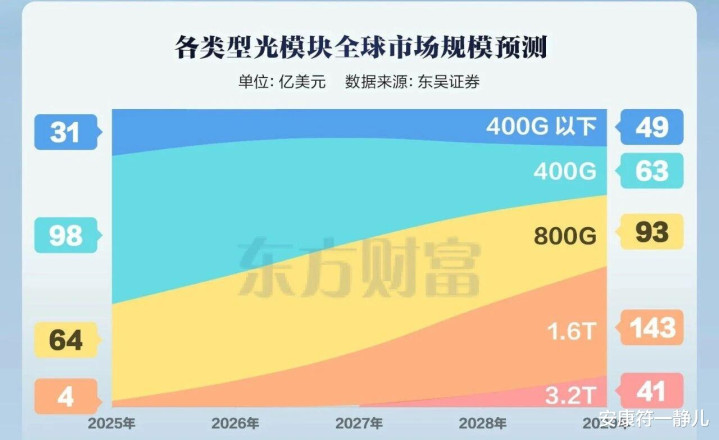

五、投资主线:光模块黄金三年,三大方向最受益

高速光模块龙头:中际旭创、新易盛 ——1.6T + 硅光 + CPO三重共振,业绩高增确定

上游核心芯片:光芯片、电芯片、激光器 ——供给紧张、价格坚挺,源杰科技、光库科技等

CPO/NPO 产业链:共封装光学成长期方向,中际旭创、天孚通信、新易盛领先布局

它不仅要赚当下的钱,还要确保当行业迈入3.2T甚至6.4T时代时,自己依然是那个坐在收费站里收钱的人。

六、 算力时代,得“光”者得天下

站在宏观视角来看,中际旭创的爆发绝非偶然。随着全球云巨头(CSP)对AI基础设施的投入从“试探”转入“狂热”,作为算力网络中最核心的物理层器件,光模块的需求逻辑已经彻底从“周期性”变成了“成长性”。

只要AI大模型还在迭代,只要算力中心还在建设,光模块就是那个绕不开的“硬通货”。

当然,我们也要保持一丝理性。科技硬件行业从来都没有永远的安稳觉可睡,技术迭代的风险、下游大客户资本开支的波动,都是悬在头顶的达摩克利斯之剑。但至少在当下这个时间节点,中际旭创用无可挑剔的财报证明了一点:在AI的淘金热里,它手里握着的,是最锋利的铲子。

💬互动时刻:

您觉得光模块的下一个爆发点会是哪个技术指标(比如单波400G、CPO全面普及,还是别的?)?

面对中际旭创这种业绩炸裂的“算力印钞机”,您认为现在的位置是机会大于风险,还是风险大于机会?